Lebih jelas mengenai praktek tahap-tahap ECM tersebut dalam eviews adalah sebagai berikut:

I. Pengecekan Stasioneritas

Hal penting yang harus diingat ketika menganalisis data

time series adalah mengutamakan pengecekan stasioneritas datanya

sebelum diproses lebih lanjut (lebih detail mengenai uji stasioneritas menggunakan eviews bisa dilihat

di postingan

ini).

Khusus untuk metode ECM, pastikan seluruh variabel yang digunakan,

tidak ada yang stasioner pada

Level. Oleh karena itu, tahap

pertama dalam tutorial ini adalah menguji stasioneritas seluruh variabel. Supaya lebih

memudahkan, stasioneritasnya tidak usah dicek satu-satu tapi secara

bersamaan. Caranya, pada Workfile ECM,

block semua variabel yg ingin digunakan, klik kanan lalu pilih

Open >

as Group. Setelah itu akan muncul tampilan seperti gambar

di bawah:

Selanjutnya, pada

window baru, klik

View >

Unit Root Test, dan kemudian akan muncul

window dengan

nama "Group Unit Root Test" seperti gambar di bawah. Untuk tahap awal, set tipe data ke

Level.

Untuk uji stasioneritas kumpulan variabel ini, yang berbeda

dengan 1 variabel adalah

Test Type-nya (kotak hijau). Supaya stasioneritas masing-masing variabel bisa dicek, pilih

Test Type yang ada kata "

Individual..."-nya. Setelah itu klik OK, yang lain tidak usah diubah.

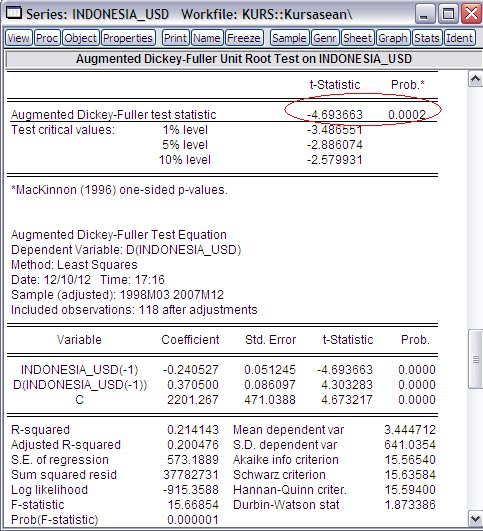

Berikutnya akan muncul

window yang berisi output seperti:

Bagian yang perlu diperhatikan adalah kolom

Probability yang posisinya paling bawah output. Karena hasil pengujian yang diinginkan adalah seluruh variabel

tidak stasioner pada

Level, nilai probabilitas masing-masing variabel harus lebih besar dari alpha yang ditetapkan.

Misalnya kita pakai alpha=0.05, karena

semua nilainya memang lebih besar dari 0.05, semua variabel tidak ada yg stasioner pada

Level dan penerapan metode ECM, boleh dilanjutkan.

Agar lain kali bisa langsung dilihat, jangan lupa outputnya disimpan. Caranya, klik

Freeze, setelah itu akan muncul

window baru yang tampilannya sama. Di

window baru, klik

Name, terserah teman2 outputnya mau dinamai apa. Output yang disimpan tadi akan muncul sebagai objek baru dengan simbol

Untuk output2 berikutnya, kalau mau disimpan, silahkan pakai cara tersebut.

Kalau sudah dipastikan tidak ada yang stasioner di

Level, ulangi langkah uji stasioneritasnya tapi dengan data

1st difference (gambar 2). Untuk contoh yg saya berikan, semua variabelnya stasioner pada tahap ini (

difference pertama), sehingga pada output berikutnya, nilai kolom

Probability semua variabel berada di bawah 0.05.

Misalkan saja ada kasus dimana 1 saja variabel tidak stasioner pada

difference pertama seperti yg lain, maka kita harus men-

difference-kan semua variabel lagi ke 2nd difference dan seterusnya, sampai semuanya stasioner.

II. Estimasi persamaan jangka panjang

Variabel-variabel yang ingin digunakan dan telah memenuhi syarat pada

tahap 1, pada tahap ini akan dibuat persamaan regresinya, dengan Y

sebagai variabel terikat sedangkan sisanya, semua sebagai variabel

bebas. Kembali ke Workfile ECM, block lagi semua variabelnya pilih

Open >

as Equation..., setelah itu akan akan muncul

window tempat kita mengisi persamaan. Tulis persamaannya persis seperti gambar di bawah:

Pilihan yang lain tidak perlu diubah, setelah tulis persamaan langsung

klik OK. Berikutnya akan muncul output yang berisi estimasi dari

koefisien2 tiap variabel bebas. Perhatikan nilai2 signifikansi yang

dilingkari pada gambar di bawah:

Cek nilai

F-statistic (kotak hijau) lebih dulu, kalau memang

sudah lebih kecil dari alpha (0.05), barulah bisa kita cek nilai

signifikansi masing2 variabel (kotak biru). Signifikansi masinng2

variabel tidak harus semuanya berada di bawah 0.05, kalau di dalam suatu

penelitian, hal tersebut tergantung pada kajian teorinya. Namun,

apabila nilai probabilitas suatu variabel bebas berada di bawah 0.05,

maka variabel bebas tersebut dikatakan berpengaruh terhadap variabel

terikatnya.

III. Pengecekan Kointegrasi

Pada teori mengenai ECM sebelumnya telah dijelaskan bahwa kointegrasi

suatu persamaan regersi dapat dilihat dari residualnya. Apabila residual

stasioner, terdapat kointegrasi.

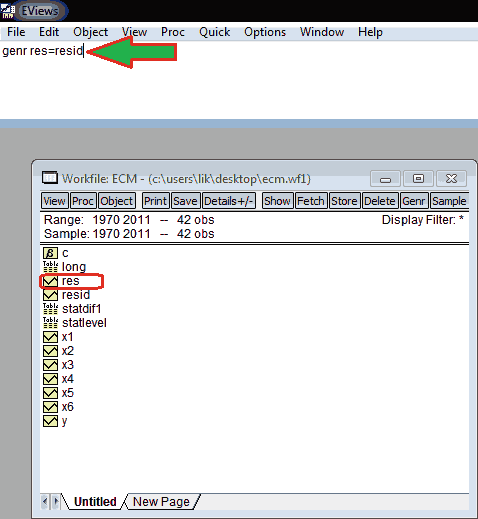

Pada

workfile ECM ada variabel dengan nama

resid, yang

merupakan tempat menyimpan residual persamaan yang baru saja diestimasi,

sehingga nilainya berubah-ubah. Padahal residual persamaan jangka

panjang, akan diuji stasioneritasnya dan digunakan sebagai variabel pada

persamaan berikutnya. Oleh karena itu, langsung setelah estimasi

persamaan jangka panjang, kita harus menyimpa residualnya dalam bentuk

variabel baru yang tetap. Caranya adalah meng-

generate variabel baru yg nilainya sama dengan variabel

resid. Misal kita buat variabel baru tersebut dengan nama

res menggunakan perintah seperti gambar di bawah lalu klik enter:

Variabel baru dengan nama

res tersebut kemudian kita uji stasioneritasnya seperti pada langkah pertama, klik kanan di variabelnya,

Open, di

window baru pilih

View > Unit root test, pilih tipe data

Level lalu klik

OK. Apabila kolom

Prob* berisi nilai di bawah alpha (0.05), maka kita bisa lanjut ke estimasi persamaan jangka pendek.

Output di atas memberikan informasi bahwa variabel

res stasioner pada

Level, dan secara tersirat menyatakan bahwa Y, X1, X2, X3, X4, X5, dan X6 sailing ber

kointegrasi.

IV. Estimasi persamaan jangka pendek

Pada tahap ini, buat lagi persamaan regresi menggunakan

variabel-variabel sebelumnya (tapi yg sudah distasionerkan) ditambah

variabel

res (tahun sebelumnya). Caranya, munculkan lagi

window untuk memasukkan persamaan dengan memilih "Estimation Equation..."

yang ada pada menu

Quick (paling atas). Setelah itu akan muncul tampilan:

Karena variabel Y, X1, X2, X3, X4, X5, dan X6 stasioner pada

difference pertama, gunakan transformasi variabel-variabel tersebut ke bentuk

difference pertama dalam persamaan. Jangan lupa menyertakan variabel

res(-1)

yg merupakan residual pada tahun sebelumnya. Tuliskan persamaan persis

seperti pada kotak merah gambar di atas lalu klik OK. Setelah itu akan

muncul output sepert ini:

Untuk persamaan jangka pendek, pertama-tama pastikan nilai

probabilitas

F-statistic berada di bawah alpha (0.05). Setelah itu, cek

speed of adjustment-nya (koefisien dari

res(-1)).

Nilai koefisien tersebut harus negatif dan signifikan (probabilitasnya

berada di bawah 0.05). Barulah kemudian kita cek probabilitas

masing-masing variabel, yg mana saja yang nilainya signifikan atau

berada di bawah alpha (0.05), sama seperti pada persamaan jangka

panjang.

V. Pengecekan Asumsi

Tahap ini sebenarnya adalah tahap yang harus ada untuk semua metode yang

menggunakan regresi dalam proses analisisnya. Pada bagian teori ECM

juga hanya disinggung sedikit karena nanti akan dibahas satu-satu

beserta tutorialnya pada postingan yang berbeda.

VI. Interpretasi

Setelah seluruh tahap-tahap ECM terpenuhi kita mendapatkan 2 persamaan

yang menjadi inti dari digunakan metode ini. Dari sinilah pengaruh

variabel-variabel bebas terhadap variabel terikat yang ingin kita

teliti, dapat dijelaskan.

Berdasarkan output persamaan jangka panjang, didapatkan:

Yt = -8.0993 + 0.7422 X1t* - 0.3207 X2t* + 0.9738 X3t* + 0.4464 X4t - 0.1172 X5t* - 0.0253 X6t

ket : (*) --> variabel yang signifikan (<0.05)

(t) --> periode atau tahun

Persamaan

ini hanya dapat memberikan kita informasi bahwa dalam jangka panjang,

X1, X2, X3, dan X5 berpengaruh signifikan terhadap Y.

Sedangkan dari output persamaan jangka pendek, didapatkan:

ΔYt = 0.0025 + 0.4157 ΔX1t* - 0.3156 ΔX2t* + 1.0558 ΔX3t* + 0.0816 ΔX4t - 0.0739 ΔX5t* - 0.0741 ΔX6t - 0.6899 RESt-1

Persamaan tersebut memberikan kita informasi bahwa dalam jangka pendek, X1, X2, X3, dan X5 berpengaruh signifikan terhadap Y.

- Kenaikan perubahan X1 sebesar 1 unit akan menyebabkan kenaikan perubahan Y sebesar 0.42 unit,

- Kenaikan perubahan X2 sebesar 1 unit akan menyebabkan penurunan perubahan Y sebesar 0.32 unit,

- Kenaikan perubahan X3 sebesar 1 unit akan menyebabkan kenaikan perubahan Y sebesar 1.06 unit, dan

- Kenaikan perubahan X5 sebesar 1 unit akan menyebabkan penurunan perubahan Y sebesar 0.07 unit

Berdasarkan nilai

speed of adjustment,

ada sebesar 69% ketidakseimbangan, pada pengaruh jangka pendek X1, X2,

X3, X4, X5, dan X6 terhadap Y, yg terkoreksi setiap periodenya.